米国株式はここ数年上昇を続けてきました。そろそろ調整がいつ来てもおかしくない状況であると考える投資家は増えていると思いますが、米国債やゴールドを持つことで米国株下落のヘッジとすることはできるのでしょうか?データをもとに現状を確認し、その先行きを考えてみたいと思います。

現状認識・本記事の目的

インフレ懸念、コロナウイルスの再拡大の懸念、ここ数年のSaaSに代表される米国メガテック企業群の株価の上昇余地懸念など、マーケットを取り巻く状況は必ずしも順風満帆というものではないと思います。そういった状況の中、仮想通貨(暗号資産)といった米国株以外のアセットクラスへの資金の移動や、リスク回避時の資金逃避先へのニーズは高まっているのではないでしょうか。

インフレが株式と債券双方の投資家に共通の懸念材料となり、古典的な株式60%債券40%のポートフォリオが本当に機能するのか、不安を感じる人も多いのではないでしょうか。

データを用いて現状を確認してみたいと思います。

データの取得

今回のデYahoo! US USのサイトから

S&P 500 (ES=F)

米国債券(ZB=F)

ゴールド(GC=F)

のデータを取得し、それらの相関を調べることにします。

また、データのクオリティチェックとして、以下のサイトのデータとの比較を行います。

三井住友DSアセットマネジメント株式会社様のマーケットレポートにあるデータとの比較を行います。記事自体は2021/05/07に書かれた物のようです。内容的には株式と債券の相関がプラスになっているが、再びマイナス圏に向かうのではないかという内容のようです。

Pythonによる分析

今回も以前同様使用するツールはGoogle Colaboratoryのpythonを使います。無料で、簡単に行うことができます。Google Colaboratoryについては以前書いた記事をご参照いただければと思います。

また、相関係数を調べる部分については以下の「【コピペで動く!】日本株、米国株で個別銘柄ベータ値(β値)を簡単に調べる方法 Python 米国株 Webサービス&コード 【違いをみつけろ!】」のコードなどを利用します。

データの取得

コードは以下の通りです。

!pip install yfinance --upgrade --no-cache-dir

import datetime

import yfinance as yf

import pandas as pd

import matplotlib.dates as mdates

import matplotlib.pyplot as plt

%matplotlib inline

import warnings

warnings.filterwarnings('ignore')

start_D = datetime.date(2009,1,1)

end_D = datetime.date.today()

codelist = [

"ES=F","ZB=F","GC=F"

]

data2 = yf.download(codelist, start=start_D, end=end_D)["Adj Close"]

display(data2.head(2).append(data2.tail(2)))

df_pct=data2.resample("M").last().pct_change()

display(df_pct.head(2).append(df_pct.tail(2)))

データの取得と各列のパーセント変化率を求めます。大きな上昇をしている場合、対数で変化率の分析を行う必要ありますがここでは簡便のために パーセント変化率 で行っています。

グラフで可視化して確認します。

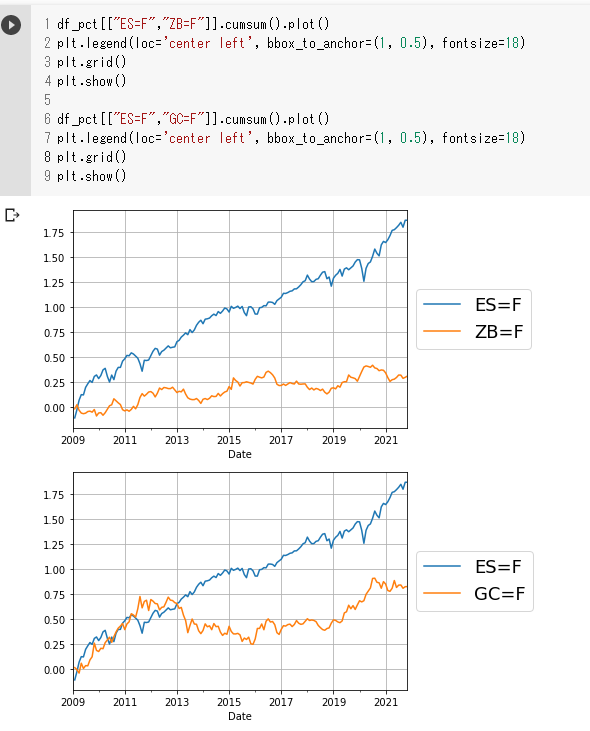

df_pct[["ES=F","ZB=F"]].cumsum().plot()

plt.legend(loc='center left', bbox_to_anchor=(1, 0.5), fontsize=18)

plt.grid()

plt.show()

df_pct[["ES=F","GC=F"]].cumsum().plot()

plt.legend(loc='center left', bbox_to_anchor=(1, 0.5), fontsize=18)

plt.grid()

plt.show()

ぱっと見、下段のゴールドの2011年まではS&P500と共に上昇していて、相関は高いように感じます。”資産の逃避先”という意味からは相関はマイナスになることが好ましいので、この動きは若干気になるところでしょうか。

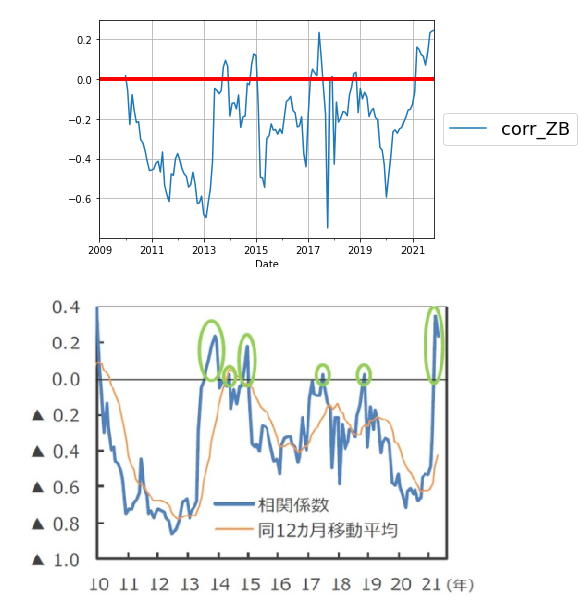

上段の米国債の方は2011年前後は S&P500 の下落時に債権は上昇しているように見えます。実際どうなのか、数字で確認してみたいと思います。

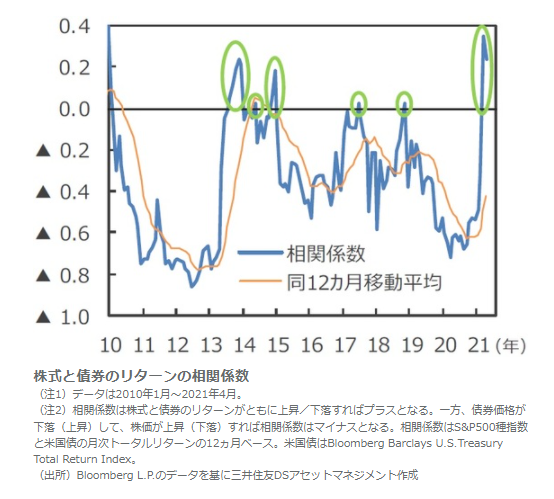

今回使用する相関係数は

期間:データは2010年1月~2021年4月。

対象:S&P500種指数、米国債の月次トータルリターンの12ヵ月ベース

とのことです。

データ端末のロールスロイスブルンバーグは当然使えませんので、自作でPythonです。

配当なども含んだトータルリターンという部分がデータ取得のネックになりますが、大きな方向性などはつかめると思いますので、やっていきます。

細かいことはこちらなど読んでいただきながら、理解していただくとして、

コード自体は以下のようになります。

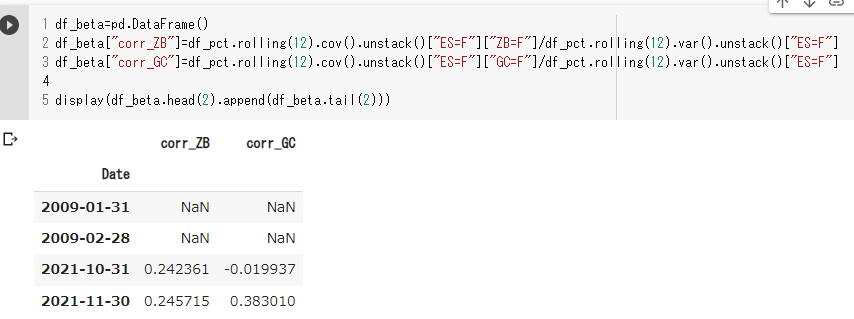

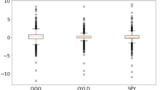

df_beta=pd.DataFrame()

df_beta["corr_ZB"]=df_pct.rolling(12).cov().unstack()["ES=F"]["ZB=F"]/df_pct.rolling(12).var().unstack()["ES=F"]

df_beta["corr_GC"]=df_pct.rolling(12).cov().unstack()["ES=F"]["GC=F"]/df_pct.rolling(12).var().unstack()["ES=F"]

display(df_beta.head(2).append(df_beta.tail(2)))

グラフに出力、可視化します。

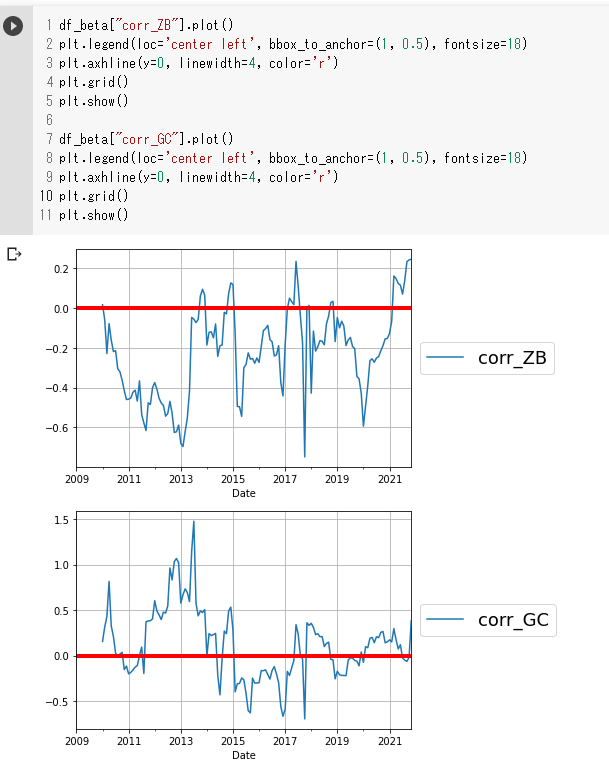

df_beta["corr_ZB"].plot()

plt.legend(loc='center left', bbox_to_anchor=(1, 0.5), fontsize=18)

plt.axhline(y=0, linewidth=4, color='r')

plt.grid()

plt.show()

df_beta["corr_GC"].plot()

plt.legend(loc='center left', bbox_to_anchor=(1, 0.5), fontsize=18)

plt.axhline(y=0, linewidth=4, color='r')

plt.grid()

plt.show()

考察

米国債

どうでしょうか?先ほどの資料と比べて傾向的なものは違ってないのではないでしょうか。

2013年に相関係数がプラスになっているところ、複数回短期間だけ相関係数がプラスになったところ、大部分が相関係数がマイナスで推移していることなどからデータとしては使えるレベルなのではないかと思います。

上記で説明したように、この記事自体は2021/05月に書かれたものですが、その後、相関がマイナス圏にならず、相関がプラスの状態は続いているようです。

ただ、このデータは月次の12ヵ月での相関ですので、例えば日次60日など、期間を変えることで、状況としては変わる可能性はあります。

また、今回は2010年以降のデータで可視化を行っていますが、2010年以前のデータなども取得してみるの興味深いかもしれません。

ゴールド

また、ゴールドについては2015年までは株式指数とプラスの相関であり、2015年から2017年がマイナス相関ではあったものの、現状も相関的にはプラスの状態ということのようです。

このあたりは、他のデータソースを利用してのクオリティチェックができておりませんので、皆さん、個別に調査等、よろしくお願いいたします。

また、今回は米国債とゴールドというアセットクラスで分析を行いましたが、他のアセットクラス(例えば不動産リート)や、相関をとる期間(例えば60日)などいろいろ自分なりに変更してみてはいかがでしょうか。

私の方で相関が今後どのようになるということを申し上げる立場にはありませんが、株式と債券、ゴールドがすべて純相関になっているというのはアセットアロケーションや下落のヘッジという観点からは少し問題がある状態かと思います。もちろん、今後マイナス相関に移行する可能性はあるとも思います。

また、昨今のビットコイン人気なども米国株との相関の薄さという部分という意味で、機関投資家の関心を引いている部分などもあろうかと思います。

今後どのような傾向を示すのか、非常に大きな関心をもって注目したいと思います。

ーーー

投資とPython関係の記事をご紹介します。

コメント