下落相場に強いポートフォリオ知りたくないですか? 世界最大のヘッジファンド・ブリッジウォーター社を率いるレイ・ダリオ氏が個人投資家向けに提案した戦略をご紹介します。米国株ETFを上手に組み合わせると大手機関投資家や、富裕層と言われる人にしか利用できなかった戦略が一般個人投資家でも利用できるようになります。

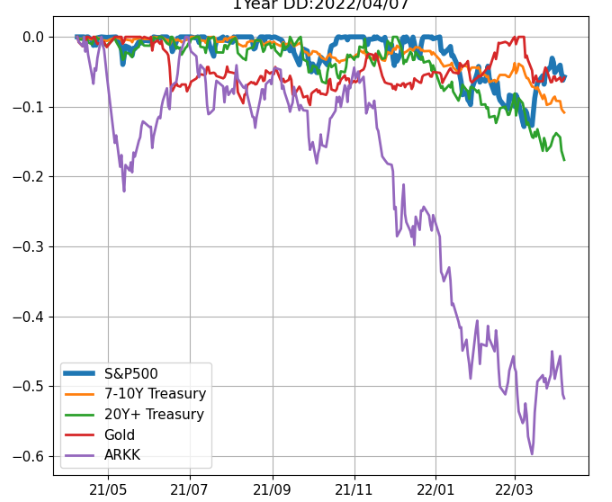

2022/04/12 直近1年間の他のアセットクラスETFとのドローダウン比較できるようにしました。

元記事は 2019/06/01 noteに書いた記事になります。

以前書いた記事に追記などを行ったリライトになります。

下落相場に強いポートフォリオ知りたくないですか?

トランプのツイッター砲や、米中の貿易戦争、消費税の増税など、株式市場を取り巻く環境は以前と大きく変わって、不透明さが増しています。

そのような中で、市場の下落に強い、もしくは、市場の価格変動にあまり影響を受けないポートフォリオは魅力的に感じるように思います。

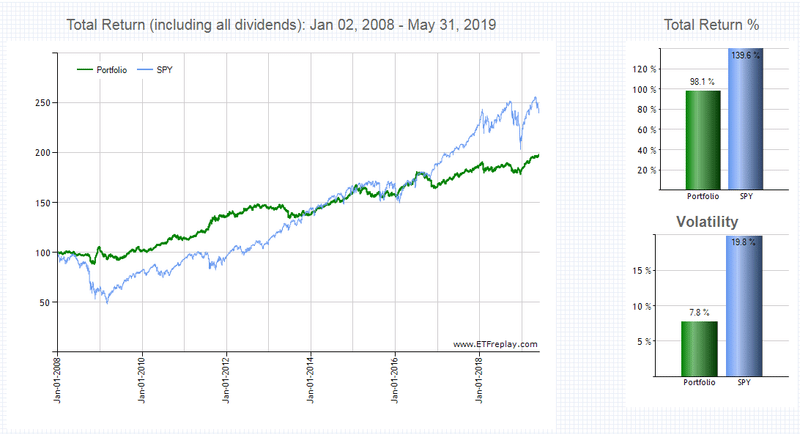

今回はそのようなポートフォリオ作成の役に立つ情報をご紹介したいと思います。下の図は、今回の記事を読むことで、作成できるポートフォリオといつも評価対象にしているS&P500に連動するETF(SPY)との比較です。

ドローダウンの少ない、右肩上がりなのが見ていただけると思います。

しかし、下落時に強いからといって、好景気の時にパフォーマンスが悪いのは困ります。このポートフォリオでは、好景気の場合でもある一定以上のパフォーマンスを狙うことができます。

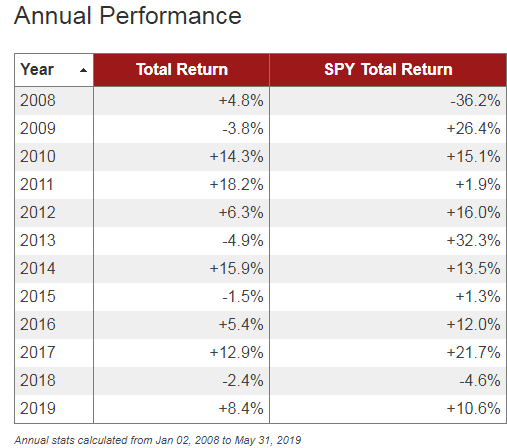

パフォーマンスを数字で確認すると以下のようになります。

リーマンショック時、S&P500は-36%にもなりました。その事実もかなりショッキングなものですが、その年に、このポートフォリオはプラスで終わっています。下落時に強い、というのが見て取れるのではないでしょうか。

この記事でできること

この記事でできることは以下の通りです。

・複数の銘柄に分散投資することで、ドローダウンの少ない安定したリターンを目指します。

・具体的な銘柄、ポートフォリオに占める割合を決めることで、過去の年間のリターン、最大ドローダウンを知ることができます。

・今回はポートフォリの作成・評価のできる海外のサイトを利用しますので、Pythonのようなプログラムは利用しません。

対象者

この記事の対象者は、こんな人です。

・リスクを抑えた投資(ドローダウンの少ない安定したリターン)に興味のある人。

・分散投資で、どのようにリターン、ドローダウンが変わるか興味のある人。

・めんどくさい作業はしたくないが、結果は知りたい人。

この記事で使用するもの

以下の機能を使います。

・ポートフォリの作成・評価のできる海外のサイト https://www.etfreplay.com/combine.aspx

・オール・ウェザー戦略 (All Weather Portfolio)

オール・シーズンズ戦略とは

世界最大のヘッジファンド・ブリッジウォーター社を率いるレイ・ダリオ氏が個人投資家向けに提案した戦略です。彼は運用残高は1,600億ドル(17兆3,000億円)で、世界最大のヘッジファンドであるブリッジウォーターを率いています。ブリッジウォーターの2018年の成績は+14.6%で、規模、実績共に世界トップのファンドといってよいと思います。

その戦略を実際の数字で、どのくらいすごいのかを確認していきます。

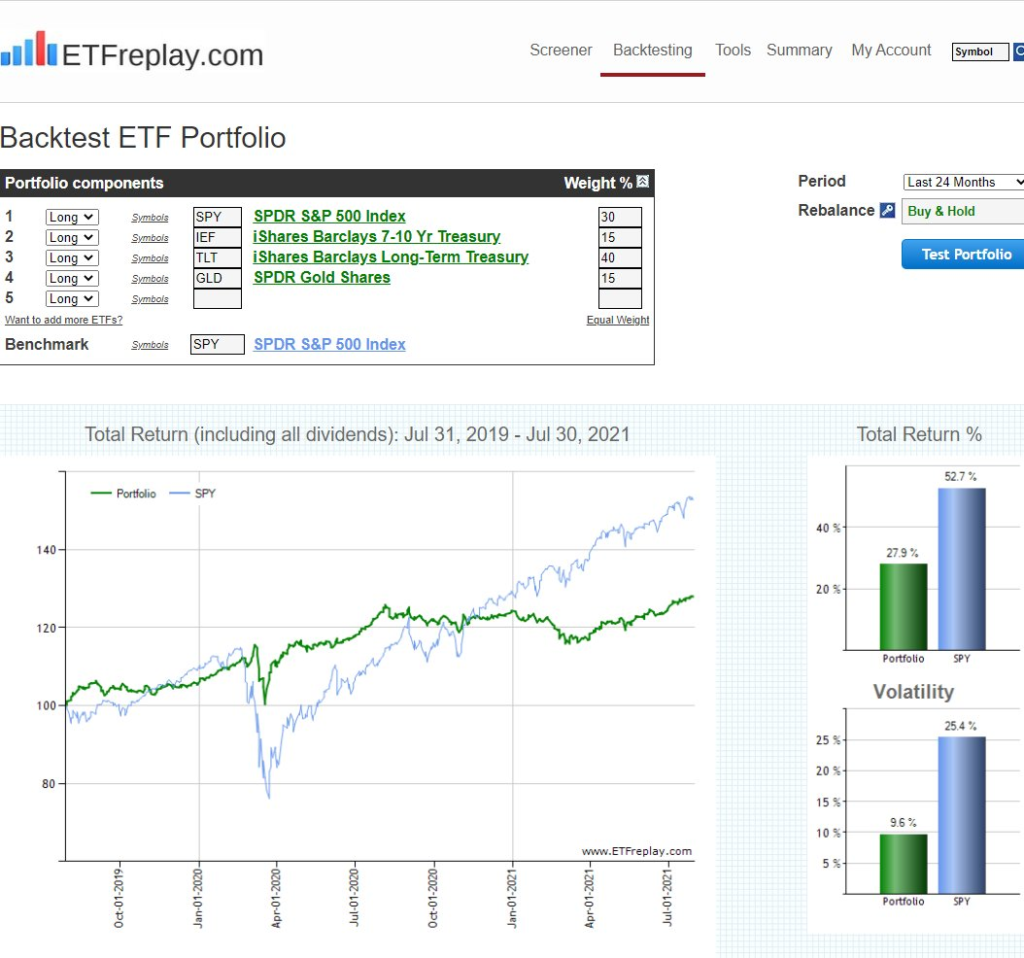

ポートフォリオ作成

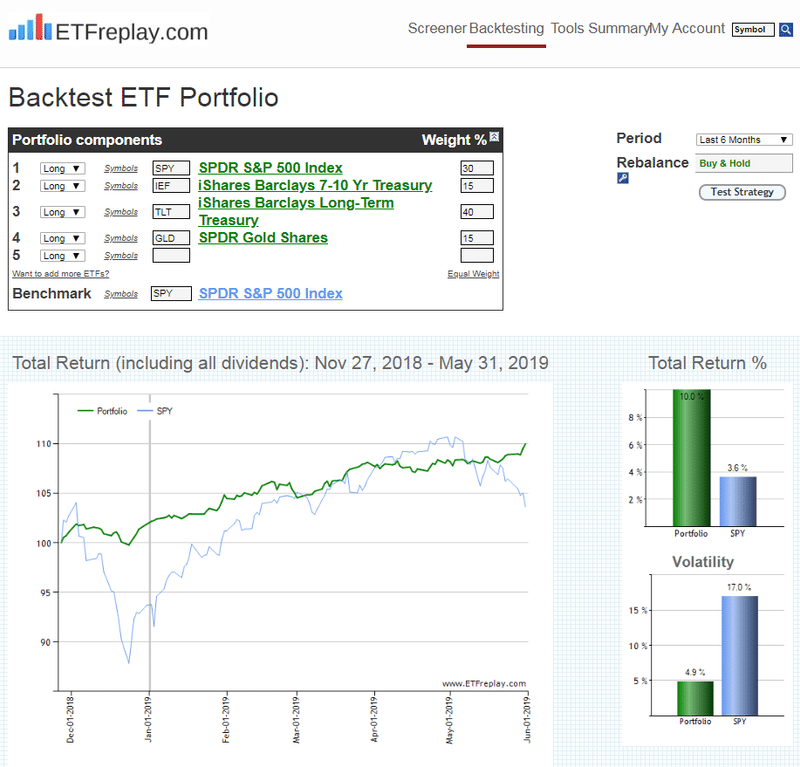

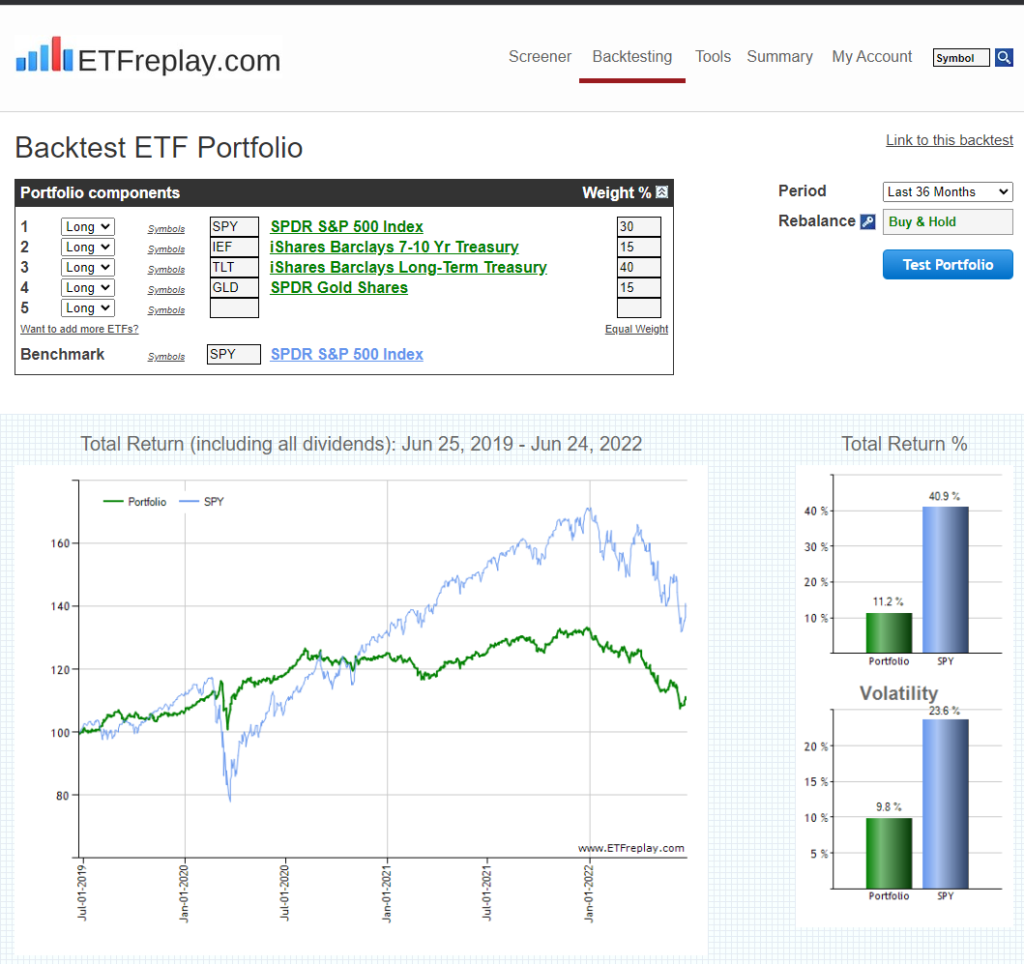

いきなりですが、結果からいきます。以下のサイト www.etfreplay.com にアクセスしてください。そうすると、以下のような表示が出てくると思います。

実際にはどのような銘柄、割合を入力したのか、以下で見ていきます。

入力値は以下の通りです。

SPY : SPDR S&P 500 Index : 30%

IEF : iShares Barclays 7-10 Yr Treasury : 15 %

TLT : iShares Barclays Long-Term Treasury : 40 %

GLD : SPDR Gold Shares 15 %

たったこれだけ?! たった4銘柄で、リスクを抑えながらリターンも狙えるポートフォリオが組めるというのは、意外というか、目から鱗というか、新鮮な驚きなのではないでしょうか。

富裕層向けのラップ口座などで推奨される”とっておきのレシピ”、も結構こういうものだったりするようです。

株式の影響を減らす

そんな彼は、多くの個人投資家を見てきて、以下の結論に達したようです。

個人投資家の実際のリスク許容度は思ったほど高くなく、そのためリスク管理に重点を置いたディフェンシブなポートフォリオを組む必要がある

株式の価格のブレ(上昇・下落)は、債券のブレに比べて3倍程度あるので株式の影響を減らすには債券部分を増やした運用をする必要があると述べています。今回のポートフォリオでの株式部分は SPY となり、全体の30%にとどめています。一方の債券部分は55%にもなります。

SPY : SPDR S&P 500 Index : 30

IEF : iShares Barclays 7-10 Yr Treasury : 15

TLT : iShares Barclays Long-Term Treasury : 40

GLD : SPDR Gold Shares 15

二種類の債券

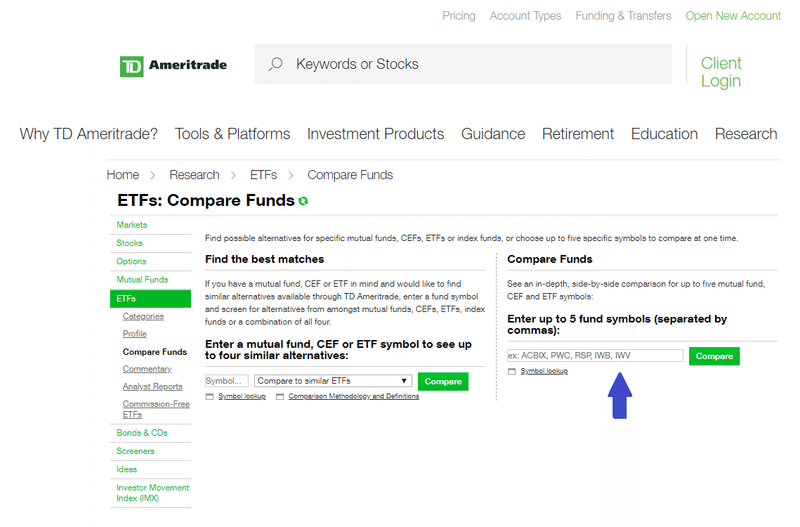

では、債券部分はどうでしょうか?二種類の債権を持つことを勧めています。長期米国債と、中期米国債です。これを見るときには短期、長期の債券価格の比較する必要があります。

比較サイトは以下のものを使います。

右側にある枠の中に以下の4つの債券ETFをカンマ区切りで入力します。

SHY, IEI, IEF, TLT

すると、以下のような画面になります。

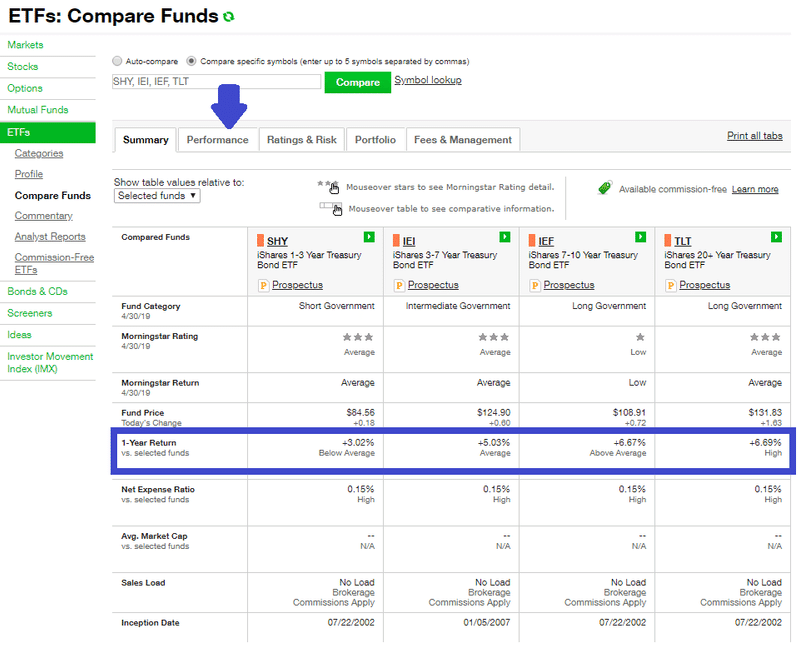

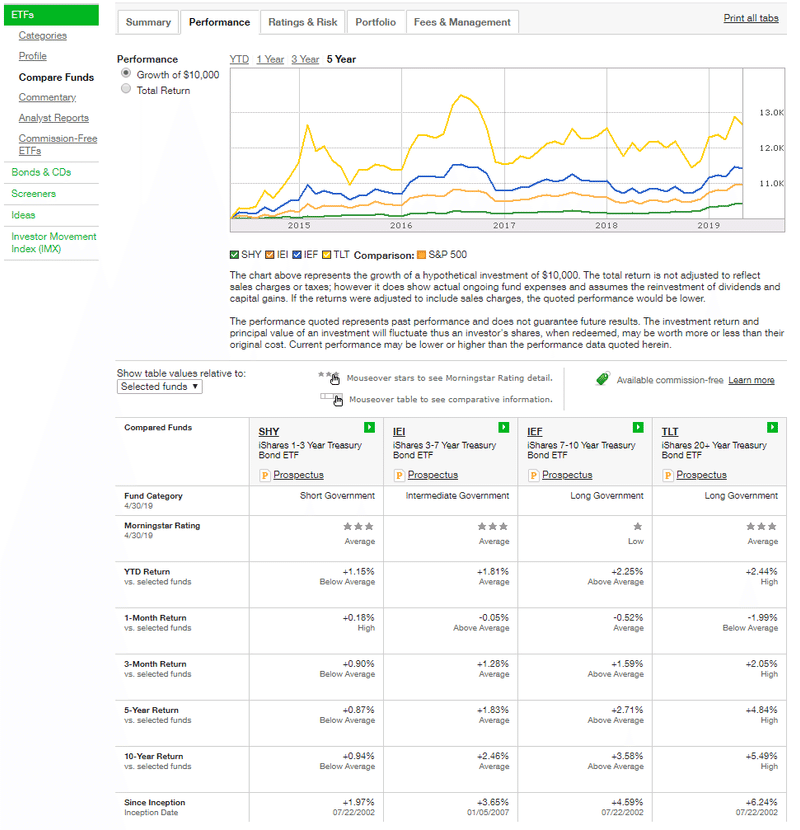

各債権ETFの特性が見れます。ここ一年のパフォーマンスも見れますが、ここでは長期で見たいので、Performanceタブを選ぶと以下の画面になります。

高い利回りを得たいのであれば長期の国債を選ぶべきですが、価格のブレや、好景気の時の相対的な効率の良さを考えて、中期債も入れることを勧めているように思われます。

GOLD (金)

インフレ対策として、GOLD(金)・商品を入れることを勧めています。これは、資産価格の変動要因として、4つの時期があることを想定しているからです。

・経済成長期

・経済停滞期

・インフレ期

・デフレ期

現在がどの段階にあるかは、後になってからでないとわからないので、それぞれの時期に強い金融商品を組み合わせることで、どの時期でも対応できるようにポートフォリオを目指しているようです。

純粋な彼の本では

金:7.5%

商品取引:7.5&

などと紹介されることも多いのですが、「商品取引」と言われて、実際に何を買っていいかすぐに思い浮かびますか?原油等思い浮かべる方もいらっしゃいますが、小麦、綿花、プラチナ等多数の商品を合わせたものが対象になると思われます。

それをトータルで扱うのは難しいですし、それぞれの値動きが大きすぎるので、私は、GOLD(金)をお勧めしたいと思います。

実際の値動き

実際のポートフォリオでの値動きをTradingViewで見てみたいと思います。

確認作業についての手順は以下の記事を参考にしながら進めていきます。

今回もポートフォリオの総額を10万ドル(約1000万円相当)とし、2019/10/01にそのポジションを新規に建てたと仮定します。

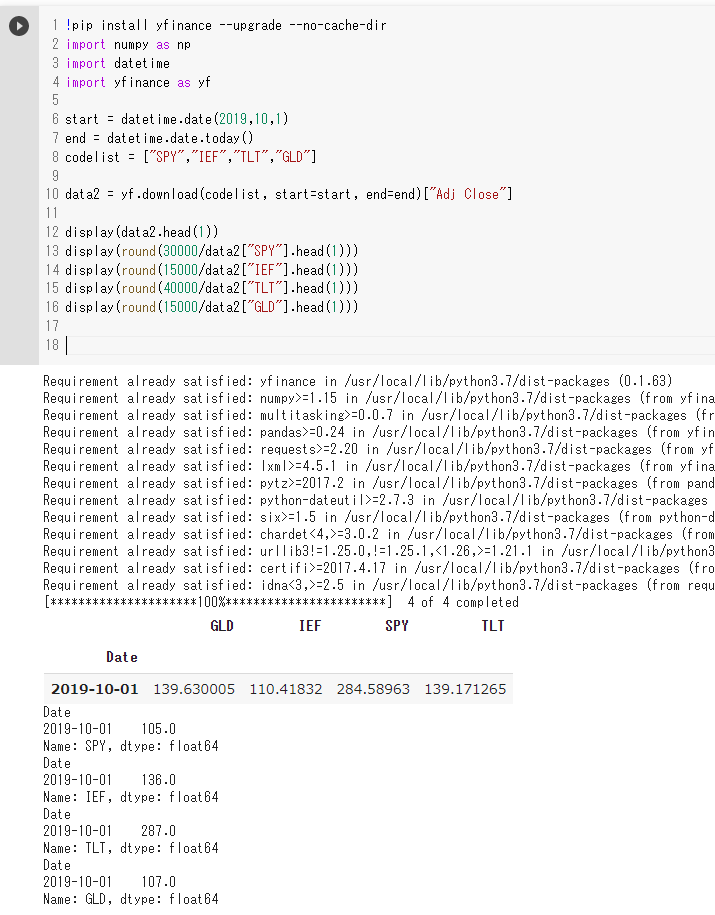

!pip install yfinance --upgrade --no-cache-dir

import numpy as np

import datetime

import yfinance as yf

start = datetime.date(2019,10,1)

end = datetime.date.today()

codelist = ["SPY","IEF","TLT","GLD"]

data2 = yf.download(codelist, start=start, end=end)["Adj Close"]

display(data2.head(1))

display(round(30000/data2["SPY"].head(1)))

display(round(15000/data2["IEF"].head(1)))

display(round(40000/data2["TLT"].head(1)))

display(round(15000/data2["GLD"].head(1)))

SPY : SPDR S&P 500 Index : 30% 105株x株価284=29820 ドル相当

IEF : iShares Barclays 7-10 Yr Treasury : 15 % 136株 x 株価 110=14960 ドル相当

TLT : iShares Barclays Long-Term Treasury : 40 % 287株 x 株価 139 = 39893 ドル相当

GLD : SPDR Gold Shares 15 % 107株 x 株価 139 = 14873 ドル相当

となります。実際にTradingViewでこのポートフォリを表示するには

105*SPY+136*IEF+287*TLT+107*GLD

とすることでポートフォリオの推移を確認することができます。

日々の値動きチェック

実はこのブログにTradingViewのウィジットを表示しています。

このオールウェザーの Buy&Holdした場合 の日々の値動きを確認できるようにしています。

マーケットの動向調査に興味ある方は使ってみてください。

2022/04/12追記 オール・シーズンズ戦略の銘柄群と他のアセットクラスETFのドローダウンを比較できるようにしました。

直近1年間の他のアセットクラスETFとのドローダウン比較

こちらの記事で詳細を紹介しています。

上記のようなものが出力されます。

ドローダウンの絶対値として小さいもの、発生するタイミングが分散化することでトータルでのリスクを抑えていることが見て取れると思います。

まとめ

株式市場を取り巻く環境は以前と大きく変わって、不透明さが増しています。しかも、後になって振り返ってみて初めて、今がどのような状況であるかが分かるのが株式市場です。

リスクを抑えながらリターンを狙うレイ・ダリオの「オール・シーズンズ戦略」はちょうど、今のような相場環境にピッタリではないでしょうか。

SPY : SPDR S&P 500 Index : 30

IEF : iShares Barclays 7-10 Yr Treasury : 15

TLT : iShares Barclays Long-Term Treasury : 40

GLD : SPDR Gold Shares 15

インデックス投資の基本である、株式指数を買い持ちしながら、それの下落を補完するような銘柄を組み入れることで、リーマンショック時などの暴落局面でも下落幅を限定することのできる戦略になります。

今回はいろいろなサイトをご紹介しました。

そういったサイトを利用しながら、自分の納得いくポートフォリオを作ってみてはいかがでしょうか。

最後まで読んでいただき、大変ありがとうございました。

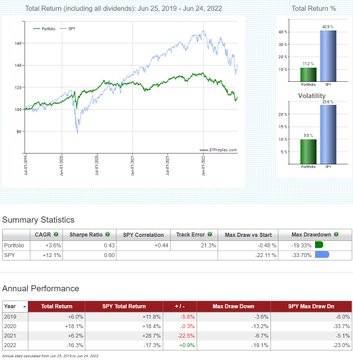

2022/06/25日追記

以下のようなコメントをいただきました。

コメントありがとうございます。以下のようなお返事をさせていただきました。

サンセットさんこんにちは。コメントありがとうございます。 記事中にあるhttp://etfreplay.comで見ても今年のドローダウンは厳しいですね。 ただ、もともとがS&P500と米国債の60:40からの変形で債券サイドのドローダウンに引っ張られる形で、近年にない悪い成績もTwitterなどでは話題になってます

どうすればいいかというのは、最終的にはレイ・ダリオに聞くしかないのですが(汗)、特定の戦略に全掛けというよりは複数アセット、複数戦略に分散というのが現実的な物かと思います。 前述2008年の翌年の成績改善、以下の記事のように、Vanguardのは許容範囲内だろうとのコメントもあります。

thestreet.com/investing/vanguard-60-40-portfolio-alive…

翻訳版:

現実的に考えてもすべての相場環境で有効な戦略、ポートフォリオというのはなかなか難しいかなとも思います。どれくらいの時間軸で検討できるかというのも一つの視点かと思います。 ご参考までに。

使用したツールやキャプチャは以下のようになります。

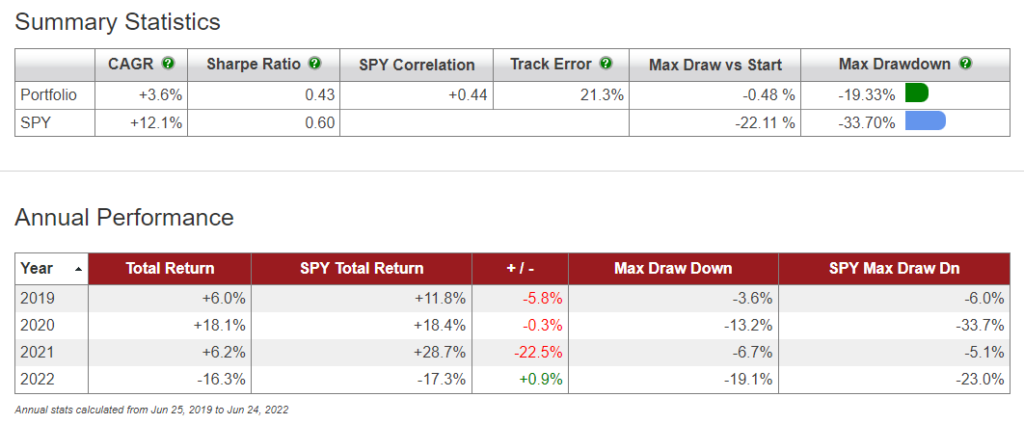

直近36カ月(2019/06/25-2022/06/24)のバックテスト結果

Goolge翻訳版

Of course, that doesn’t imply it will always be smooth sailing, Aliaga-Diaz said.

“Market volatility means diversified portfolio returns will always remain uneven, comprising periods of higher or lower—and, yes, even negative—returns.”

Of course, that doesn’t imply it will always be smooth sailing, Aliaga-Diaz said.

“Market volatility means diversified portfolio returns will always remain uneven, comprising periods of higher or lower—and, yes, even negative—returns.”

https://www.thestreet.com/investing/vanguard-60-40-portfolio-alive

もちろん、それはそれが常にスムーズな航海であるという意味ではありません、とAliaga-Diazは言いました。

「市場のボラティリティとは、分散ポートフォリオのリターンが常に不均一であり、リターンが高いまたは低い期間、さらにはマイナスの期間で構成されることを意味します。」

https://www-thestreet-com.translate.goog/investing/vanguard-60-40-portfolio-alive?_x_tr_sl=en&_x_tr_tl=ja&_x_tr_hl=ja&_x_tr_pto=wapp

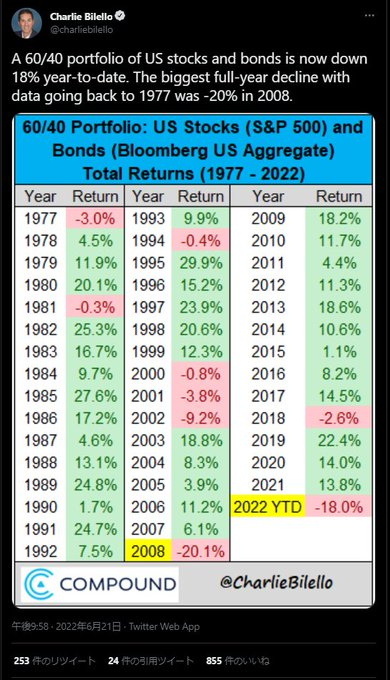

2022/09/3追記

今年は60/40のポートフォリオにとって1976年以来の最悪のパフォーマンスのようです。

ディスクレーマー

投資に関する免責事項情報の提供・作業代行を目的としており、投資勧誘を目的とするものではありません。

—

Python、投資に関する記事をご紹介します。

コメント